リースバックとは?仕組みやメリットとデメリット・注意点を解説!

近年、資金調達の方法の一つとして、「リースバック」という仕組みが注目されるようになってきています。そこで今回は、リースバックの特徴やメリットとデメリット、注意点などを解説します。

「リースバックって何?」

「リースバックのメリットとデメリットについて知りたい」

「リースバックを利用するときは、どのような点に注意すればよい?」

本記事では、上記のような疑問にお応えします。

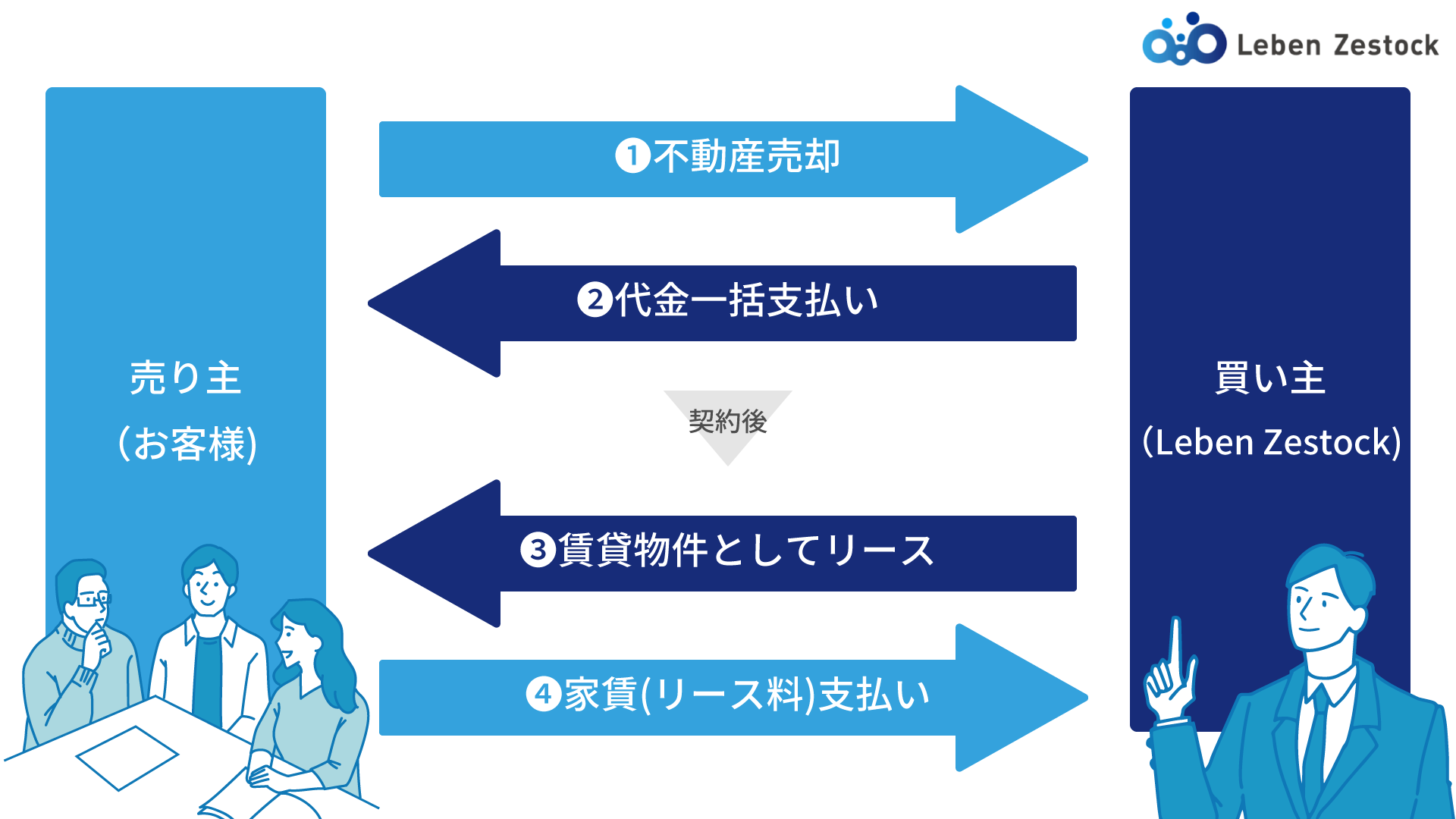

リースバックとは「セール・アンド・リースバック」とも言われており、自宅を売却してその代金を受け取り、そのまま自宅を賃貸物件として買取主から借りて住み続ける方法です。

通常売却とは違い、売却によりまとまった金額を受け取りながら、そのまま自宅に住み続ける事が出来るのが大きな特徴です。

資金繰りに困っている方によく利用されるサービス、というような印象もありますが、それ以外にも様々な場面で活用が可能です。

自宅をリースバック業者に売却した後で賃貸借契約を結び、賃貸に切り替えて自宅に住み続けるのがリースバックの仕組みです。

融資などとは違い、得た資金は自由に使うことができます。

リースバックを利用する場合、さまざまなケースで利用できるのが特徴です。

ここから、リースバックを活用する方法について具体的に解説します。

リースバックは、自宅に住み続けながらまとまった資金を得られることから、老後の資金を確保するために活用されます。

高齢の方の中には、住み慣れた家や街から離れることに対して、不安を感じる方もいるでしょう。通常売却と違い、リースバックであれば、転居先を決めたり引っ越ししたりする時間や労力などは不要です。

リースバックは、家の住み替えにかかる費用を得るための手段としても活用できます。

通常の住み替えの場合、自宅を売却し、仮住まいに引っ越し、新居を購入するというステップを踏む必要がありますが、リースバックの場合は仮住まいに移ることなく、新居に入居するまでの間、売却した自宅に住み続ける事が出来ます。

また、通常売却の場合、買い手が見つかるまでに時間を要することが多く、住み替えの見通しが立ちにくいことも多いです。

リースバックを利用すれば、引っ越しの費用を削減しつつ、計画的かつスムーズに住み替えできる可能性があります。

リースバックは相続対策にも活用できます。

リースバックで家を売って現金化することで、相続人に対して均等に相続しやすくなるためです。相続でトラブルになりやすいものの1つが家ですが、不動産相続によるトラブル件数は増加する傾向にあります。

生前にリースバックで自宅を売却して現金化しておけば、引っ越しをせずに自宅に住み続けながら相続対策を行うことができます。

リースバックは、離婚時にもよく活用されます。

結婚時に購入した自宅に住み続けたいが、名義が相手側や連名になっていることでトラブルになるケースがあります。特に子どもがいる場合、学区などの関係で住所を変えられないということが多いです。子どもにとって、生活環境や学区などが変わることは大きなストレスとなるでしょう。

リースバックを利用することで、所有権を業者に移し、賃貸に切り替えて自宅に住み続ける事が可能です。なおかつ、売却額でローンを完済したり、財産分与にも活用できる可能性があります。

リースバック活用事例:離婚による住み替え時に利用したケース

リースバックの利用にはメリットもありますが、デメリットもあります。

メリットとデメリットの両方をよく理解しておけば、後悔しにくくなるでしょう。

ここから、リースバックのメリットとデメリットについて具体的に解説します。

リースバックのメリットは、短期間でまとまった現金を得ながらも、自宅に住み続けられる点です。

前述の通り、リースバックで自宅を売る場合はすぐに引っ越しする必要がありません。そのため、仮住まいに一度引っ越すという手間と費用を節約でき、通勤手段や子供の学区などをしばらくの間変えることなく自宅を売却できます。

また、家を売ったことが近隣などにすぐに知れることがないのも、場合によってはメリットとなります。

まとまったお金が必要だけれども、環境の変化などのリスクをなるべく小さくしたいと考える方にとって、リースバックの恩恵は大きいといえます。

リースバックのメリットは、一般的な不動産売却に比べてスピーディーに資金を得られる点です。

通常自宅を売却する場合は、買い手がみつかるまでに半年、1年と時間を要することがあり、いつ売却できるかの目途も立ちません。

一方、リースバックで家を売る場合、リースバック業者に所有権を譲渡するため、すぐに売却をすることができます。一括で自宅を買い取ってもらえるので、すぐにまとまった資金が必要な方にとって利便性が高いです。

また、リースバックは金融機関ではなく不動産業者とのやり取りになるため、審査がないことが多く、金融機関からの借り入れを拒否された方でも利用できます。

リースバックのメリットとして、自宅を売った後に、固定資産税などの費用を負担しなくてもよくなる点があげられます。

リースバックで家を売ることにより、家の所有権がリースバック業者に移るためです。

リースバックによって、費用負担がなくなるものは、具体的に下記の通りです。

・固定資産税

・都市計画税

・修繕費

・管理費・修繕積立金

万が一、地震などで自宅が倒壊した場合でも、資産価値がなくなる点を心配する必要はありません。ただし、契約内容によっては、修繕費を負担しなくてはいけないケースもあり、契約内容をよくチェックしておくことが求められます。

リースバックのデメリットは、賃料が相場よりも高くなる点です。

リースバックの場合、売却後の自宅にそのまま住み続けるため、その間の不動産の相場変動などのリスクは所有権を持った買取業者が請け負うことになります。そのため、家賃相場は近隣の相場よりも少し高く設定されていることが多いです。

リースバックを利用するときは、短期的な費用を考えるのではなく、5年先・10年先など長期的な視点で考えることがポイントです。

リースバック業者を比較する場合、売却価格と賃料の両方を合わせて考えるようにしましょう。

リースバックのデメリットは、一般的な家の売却価格よりも安くなるケースがある点です。

前述の通り、リースバックの物件は、リースバック業者にとってはすぐに売却することができないため、相場変動のリスクにさらされるためです。

リースバックを利用する際は、複数のリースバック業者から見積もりを取り、資金計画を立てて比較検討することが重要です。

リースバックのデメリットは、住み続けられるはずの自宅の転売や家賃引き上げなど、さまざまなトラブルに合うリスクもあります。

リースバックとは、買主が家を再販することで利益をあげる仕組みであり、賃貸契約期間が長くなると、家の資産価値が低下するリスクがあります。

運用に慣れていない業者や悪質な業者を選んでしまうと、契約期間前に家を転売されたり、場合によっては、リースバック業者の資金難などにより立ち退きを要求されるケースもあります。

リースバックを利用するときは、信用できるリースバック業者を見極めることも必要です。

リースバックを利用する場合、基本的な流れはどのリースバック業者を利用する場合も同じです。

ここから、リースバックを利用するときの流れを具体的に解説します。

リースバックを利用する場合、仲介業者に相談することで複数のリースバック業者の見積もりを比較検討することができます。相談を受けた仲介業者は、売主の了承を得たうえで、リースバック業者に査定を依頼する流れです。

WEBサイトなどを通して売主が直接リースバック業者に査定を依頼することもできます。

次に、査定依頼を受けたリースバック業者から、仲介業者に対して簡易査定が出されます。

物件の状況や、売主の希望買取価格などが加味されます。

リースバック業者から簡易査定が出されたあとは、仲介業者から売主に対して、買取金額や家賃など契約の条件が提示されます。

ただし、簡易査定はあくまでも目安で、現地調査の後に正式な買取金額などが決まる点は理解しておきましょう。

簡易査定に納得できた場合、リースバック業者と仲介業者による訪問査定に移ります。

訪問査定で金額に影響する項目は、具体的に以下の点です。

・室内の状況

・設備の状況

・周辺の環境

・物件の状態など

訪問査定では、図面との照合や境界線の確認などを細かくチェックされます。

業者による訪問査定のあとは、保証会社による家賃保証の審査があります。

家賃保証会社とは、万が一家賃を払えなくなった場合に、家賃を立て替えてもらえる会社のことです。

家賃保証をつけるためには審査が必要で、審査に落ちるとリースバックの契約ができないケースもあります。

保証会社の審査では所得を証明する書類が必要ですので、事前に用意しておくとスムーズです。保証会社はリースバック業者と提携しているケースが多く、会社によって審査の基準が異なります。

訪問査定のあと、正式な買取価格や家賃、契約条件などの連絡を受けます。

内容をよくチェックし、問題がない場合は契約する流れになります。

買取価格や家賃などは業者によって調整可能なケースがあり、条件に納得できない場合は相談してみるのも1つの方法です。

契約するときに住宅ローンが残っている方の場合、抵当権を抹消する必要があります。

自宅のリースバック契約を結んだあと、リースバック業者から金額が支払われます。

金額を受け取ったあとは、自宅の所有権を失い、リースバック業者と賃貸借契約を結ぶことになります。

賃貸借契約後は、契約で決められた家賃を毎月納めることで、今まで通りの生活が可能です。

リースバックは便利なサービスですが、利用するときに注意すべき点もあります。

ここから、リースバックを利用するときの注意点について具体的に解説します。

リースバックを利用するときは、契約期間や家賃、買取金額などの契約内容をしっかりチェックしましょう。買取金額などの目先の利益だけではなく、その後の家賃を払って行けるか、どのくらいの期間住み続けたいかなどをしっかりと検討する必要があります。契約内容で確認すべきなのは、具体的に下記の通りです。

・修繕費用や原状回復費用の負担は誰が行うか

・どのくらいの期間住めるのか

・賃貸契約期間の更新は可能か

不明な点があれば、些細なことでも相談しましょう。

リースバックを利用するときは、資金計画をしっかりと立てておきましょう。

リースバックを利用する方の中には、将来的に家賃を支払えなくなる方もいるためです。

毎月の収入や支出、貯金額などと照らし合わせ、無理なく住めるのかをチェックするのがポイントです。

リースバック契約をするときは、家族としっかり話し合っておきましょう。

リースバックを契約する方の中には、事前に家族と相談せずに契約したことにより、契約後にトラブルに発展するケースなどもあります。

リースバックとは家の所有権を失うことにもなり、慎重な判断が求められるといえます。

場合によっては、契約の席に家族を同席させるのも1つの方法です。

リースバック契約するときは、リースバック業者が信頼できるのかを見極めましょう。

自宅売却後、その後の賃貸借契約ではリースバック業者と契約を結ぶことになります。中には、賃貸借契約に切り替えた後に転売をし、立ち退きをさせるといった悪質な業者も存在します。

リースバックの特徴や仕組み、メリットとデメリットなどを具体的に解説してきました。

リースバックは活用の仕方によって様々なメリットを得る事が出来ますが、契約内容をよく確認し、資金計画をきちんと立ててから利用する必要があることがお分かりいただけたと思います。

レーベンゼストックはリースバックやオーナーチェンジに特化した会社であり、東証プライム上場企業であるタカラレーベンのグループ会社です。

MIRARTHホールディングスグループが持つ累計約20,000件の豊富な取引実績で培った提案力を活かし、売主様の人生設計に合わせて様々なプランを提案しています。

リースバックの利用を検討している場合は、ぜひレーベンゼストックにご相談ください。

レーベンゼストックのリースバック詳細はこちら

「リースバックって何?」

「リースバックのメリットとデメリットについて知りたい」

「リースバックを利用するときは、どのような点に注意すればよい?」

本記事では、上記のような疑問にお応えします。

リースバックとは

リースバックとは

リースバックとは「セール・アンド・リースバック」とも言われており、自宅を売却してその代金を受け取り、そのまま自宅を賃貸物件として買取主から借りて住み続ける方法です。

通常売却とは違い、売却によりまとまった金額を受け取りながら、そのまま自宅に住み続ける事が出来るのが大きな特徴です。

資金繰りに困っている方によく利用されるサービス、というような印象もありますが、それ以外にも様々な場面で活用が可能です。

リースバックの仕組み

自宅をリースバック業者に売却した後で賃貸借契約を結び、賃貸に切り替えて自宅に住み続けるのがリースバックの仕組みです。

融資などとは違い、得た資金は自由に使うことができます。

リースバックはどんな時に活用できる?

リースバックを利用する場合、さまざまなケースで利用できるのが特徴です。

ここから、リースバックを活用する方法について具体的に解説します。

老後資金の確保

リースバックは、自宅に住み続けながらまとまった資金を得られることから、老後の資金を確保するために活用されます。

高齢の方の中には、住み慣れた家や街から離れることに対して、不安を感じる方もいるでしょう。通常売却と違い、リースバックであれば、転居先を決めたり引っ越ししたりする時間や労力などは不要です。

家の住み替え

リースバックは、家の住み替えにかかる費用を得るための手段としても活用できます。

通常の住み替えの場合、自宅を売却し、仮住まいに引っ越し、新居を購入するというステップを踏む必要がありますが、リースバックの場合は仮住まいに移ることなく、新居に入居するまでの間、売却した自宅に住み続ける事が出来ます。

また、通常売却の場合、買い手が見つかるまでに時間を要することが多く、住み替えの見通しが立ちにくいことも多いです。

リースバックを利用すれば、引っ越しの費用を削減しつつ、計画的かつスムーズに住み替えできる可能性があります。

相続資産整理

リースバックは相続対策にも活用できます。

リースバックで家を売って現金化することで、相続人に対して均等に相続しやすくなるためです。相続でトラブルになりやすいものの1つが家ですが、不動産相続によるトラブル件数は増加する傾向にあります。

生前にリースバックで自宅を売却して現金化しておけば、引っ越しをせずに自宅に住み続けながら相続対策を行うことができます。

離婚時の財産分与

リースバックは、離婚時にもよく活用されます。

結婚時に購入した自宅に住み続けたいが、名義が相手側や連名になっていることでトラブルになるケースがあります。特に子どもがいる場合、学区などの関係で住所を変えられないということが多いです。子どもにとって、生活環境や学区などが変わることは大きなストレスとなるでしょう。

リースバックを利用することで、所有権を業者に移し、賃貸に切り替えて自宅に住み続ける事が可能です。なおかつ、売却額でローンを完済したり、財産分与にも活用できる可能性があります。

リースバック活用事例:離婚による住み替え時に利用したケース

リースバックのメリット・デメリット

リースバックの利用にはメリットもありますが、デメリットもあります。

メリットとデメリットの両方をよく理解しておけば、後悔しにくくなるでしょう。

ここから、リースバックのメリットとデメリットについて具体的に解説します。

メリット

▼まとまった資金を得ながらも自宅に住み続けられる

リースバックのメリットは、短期間でまとまった現金を得ながらも、自宅に住み続けられる点です。

前述の通り、リースバックで自宅を売る場合はすぐに引っ越しする必要がありません。そのため、仮住まいに一度引っ越すという手間と費用を節約でき、通勤手段や子供の学区などをしばらくの間変えることなく自宅を売却できます。

また、家を売ったことが近隣などにすぐに知れることがないのも、場合によってはメリットとなります。

まとまったお金が必要だけれども、環境の変化などのリスクをなるべく小さくしたいと考える方にとって、リースバックの恩恵は大きいといえます。

▼買主を探して売却するよりもスピーディーに資金を得る事が出来る

リースバックのメリットは、一般的な不動産売却に比べてスピーディーに資金を得られる点です。

通常自宅を売却する場合は、買い手がみつかるまでに半年、1年と時間を要することがあり、いつ売却できるかの目途も立ちません。

一方、リースバックで家を売る場合、リースバック業者に所有権を譲渡するため、すぐに売却をすることができます。一括で自宅を買い取ってもらえるので、すぐにまとまった資金が必要な方にとって利便性が高いです。

また、リースバックは金融機関ではなく不動産業者とのやり取りになるため、審査がないことが多く、金融機関からの借り入れを拒否された方でも利用できます。

▼売却後は固定資産税や管理費などの負担がなくなる

リースバックのメリットとして、自宅を売った後に、固定資産税などの費用を負担しなくてもよくなる点があげられます。

リースバックで家を売ることにより、家の所有権がリースバック業者に移るためです。

リースバックによって、費用負担がなくなるものは、具体的に下記の通りです。

・固定資産税

・都市計画税

・修繕費

・管理費・修繕積立金

万が一、地震などで自宅が倒壊した場合でも、資産価値がなくなる点を心配する必要はありません。ただし、契約内容によっては、修繕費を負担しなくてはいけないケースもあり、契約内容をよくチェックしておくことが求められます。

デメリット

▼リースバックで設定される賃料が相場よりも高い場合がある

リースバックのデメリットは、賃料が相場よりも高くなる点です。

リースバックの場合、売却後の自宅にそのまま住み続けるため、その間の不動産の相場変動などのリスクは所有権を持った買取業者が請け負うことになります。そのため、家賃相場は近隣の相場よりも少し高く設定されていることが多いです。

リースバックを利用するときは、短期的な費用を考えるのではなく、5年先・10年先など長期的な視点で考えることがポイントです。

リースバック業者を比較する場合、売却価格と賃料の両方を合わせて考えるようにしましょう。

▼一般的な売却価格よりも低く査定される場合がある

リースバックのデメリットは、一般的な家の売却価格よりも安くなるケースがある点です。

前述の通り、リースバックの物件は、リースバック業者にとってはすぐに売却することができないため、相場変動のリスクにさらされるためです。

リースバックを利用する際は、複数のリースバック業者から見積もりを取り、資金計画を立てて比較検討することが重要です。

▼家を転売されたり家賃を上げられたりするトラブルにあうリスクがある

リースバックのデメリットは、住み続けられるはずの自宅の転売や家賃引き上げなど、さまざまなトラブルに合うリスクもあります。

リースバックとは、買主が家を再販することで利益をあげる仕組みであり、賃貸契約期間が長くなると、家の資産価値が低下するリスクがあります。

運用に慣れていない業者や悪質な業者を選んでしまうと、契約期間前に家を転売されたり、場合によっては、リースバック業者の資金難などにより立ち退きを要求されるケースもあります。

リースバックを利用するときは、信用できるリースバック業者を見極めることも必要です。

リースバック利用時の流れ

リースバックを利用する場合、基本的な流れはどのリースバック業者を利用する場合も同じです。

ここから、リースバックを利用するときの流れを具体的に解説します。

1. 売主から相談を受けた仲介業者がリースバック業者に査定依頼

リースバックを利用する場合、仲介業者に相談することで複数のリースバック業者の見積もりを比較検討することができます。相談を受けた仲介業者は、売主の了承を得たうえで、リースバック業者に査定を依頼する流れです。

WEBサイトなどを通して売主が直接リースバック業者に査定を依頼することもできます。

2. 業者が仲介に簡易査定を出す

次に、査定依頼を受けたリースバック業者から、仲介業者に対して簡易査定が出されます。

物件の状況や、売主の希望買取価格などが加味されます。

3. 仲介が売主に条件を提示

リースバック業者から簡易査定が出されたあとは、仲介業者から売主に対して、買取金額や家賃など契約の条件が提示されます。

ただし、簡易査定はあくまでも目安で、現地調査の後に正式な買取金額などが決まる点は理解しておきましょう。

4. 業者が仲介とともに売主のもとへ訪問査定

簡易査定に納得できた場合、リースバック業者と仲介業者による訪問査定に移ります。

訪問査定で金額に影響する項目は、具体的に以下の点です。

・室内の状況

・設備の状況

・周辺の環境

・物件の状態など

訪問査定では、図面との照合や境界線の確認などを細かくチェックされます。

5. 賃貸借契約の保証会社審査

業者による訪問査定のあとは、保証会社による家賃保証の審査があります。

家賃保証会社とは、万が一家賃を払えなくなった場合に、家賃を立て替えてもらえる会社のことです。

家賃保証をつけるためには審査が必要で、審査に落ちるとリースバックの契約ができないケースもあります。

保証会社の審査では所得を証明する書類が必要ですので、事前に用意しておくとスムーズです。保証会社はリースバック業者と提携しているケースが多く、会社によって審査の基準が異なります。

6. 売買契約

訪問査定のあと、正式な買取価格や家賃、契約条件などの連絡を受けます。

内容をよくチェックし、問題がない場合は契約する流れになります。

買取価格や家賃などは業者によって調整可能なケースがあり、条件に納得できない場合は相談してみるのも1つの方法です。

契約するときに住宅ローンが残っている方の場合、抵当権を抹消する必要があります。

7. 決済、引き渡し、賃貸借契約締結

自宅のリースバック契約を結んだあと、リースバック業者から金額が支払われます。

金額を受け取ったあとは、自宅の所有権を失い、リースバック業者と賃貸借契約を結ぶことになります。

賃貸借契約後は、契約で決められた家賃を毎月納めることで、今まで通りの生活が可能です。

リースバック利用時の注意点

リースバックは便利なサービスですが、利用するときに注意すべき点もあります。

ここから、リースバックを利用するときの注意点について具体的に解説します。

契約期間や契約内容の確認

リースバックを利用するときは、契約期間や家賃、買取金額などの契約内容をしっかりチェックしましょう。買取金額などの目先の利益だけではなく、その後の家賃を払って行けるか、どのくらいの期間住み続けたいかなどをしっかりと検討する必要があります。契約内容で確認すべきなのは、具体的に下記の通りです。

・修繕費用や原状回復費用の負担は誰が行うか

・どのくらいの期間住めるのか

・賃貸契約期間の更新は可能か

不明な点があれば、些細なことでも相談しましょう。

資金計画を立てる

リースバックを利用するときは、資金計画をしっかりと立てておきましょう。

リースバックを利用する方の中には、将来的に家賃を支払えなくなる方もいるためです。

毎月の収入や支出、貯金額などと照らし合わせ、無理なく住めるのかをチェックするのがポイントです。

家族と話し合っておく

リースバック契約をするときは、家族としっかり話し合っておきましょう。

リースバックを契約する方の中には、事前に家族と相談せずに契約したことにより、契約後にトラブルに発展するケースなどもあります。

リースバックとは家の所有権を失うことにもなり、慎重な判断が求められるといえます。

場合によっては、契約の席に家族を同席させるのも1つの方法です。

買取業者が信頼できるかどうか

リースバック契約するときは、リースバック業者が信頼できるのかを見極めましょう。

自宅売却後、その後の賃貸借契約ではリースバック業者と契約を結ぶことになります。中には、賃貸借契約に切り替えた後に転売をし、立ち退きをさせるといった悪質な業者も存在します。

リースバックは賢く利用しよう!

リースバックの特徴や仕組み、メリットとデメリットなどを具体的に解説してきました。

リースバックは活用の仕方によって様々なメリットを得る事が出来ますが、契約内容をよく確認し、資金計画をきちんと立ててから利用する必要があることがお分かりいただけたと思います。

レーベンゼストックのリースバック

レーベンゼストックはリースバックやオーナーチェンジに特化した会社であり、東証プライム上場企業であるタカラレーベンのグループ会社です。

MIRARTHホールディングスグループが持つ累計約20,000件の豊富な取引実績で培った提案力を活かし、売主様の人生設計に合わせて様々なプランを提案しています。

リースバックの利用を検討している場合は、ぜひレーベンゼストックにご相談ください。

レーベンゼストックのリースバック詳細はこちら