オーナーチェンジ買取とは?メリット・デメリットや注意点を徹底解説!

賃貸物件を所有しているオーナーが物件の売却をする場合、その物件の所有権だけでなく、入居中の賃借人との賃貸借契約の賃貸人なども変更することになります。

このように、売却などによって不動産の所有者が変わることをオーナーチェンジといいます。オーナーチェンジは、物件の賃貸収益が思わしくない・逆に利益が確定したため相場が下がる前に現金化したい・資産整理をしたい…など、様々な理由から行われます。

売手側のオーナーから見ると、オーナーチェンジには多くのメリットがありますが、同時にデメリットやトラブルの可能性も存在します。

本記事ではオーナーチェンジに関する疑問や悩みを解決し、メリットやデメリット、よくあるトラブルについて詳しく解説しています。

オーナーチェンジとは

ここではオーナーチェンジについて正しい理解をするために、用語と仕組みの解説をしています。

・オーナーチェンジとは

・オーナーチェンジ買取の仕組み

それぞれ具体的に解説します。

オーナーチェンジとは

オーナーチェンジとは、「賃貸借契約中の入居者が居住中のままオーナーが変更になること」を指します。具体的には、現在のオーナーが不動産会社などに物件を売却するケースが多いです。

入居者との賃貸借契約はそのまま引き継がれ、物件のオーナーだけが変わります。不動産市場の変動などによりオーナーの経済状況などが変化し、オーナーチェンジという手段が選ばれます。オーナーチェンジがあったアパートやマンション・戸建てなどの物件を「オーナーチェンジ物件」といいます。

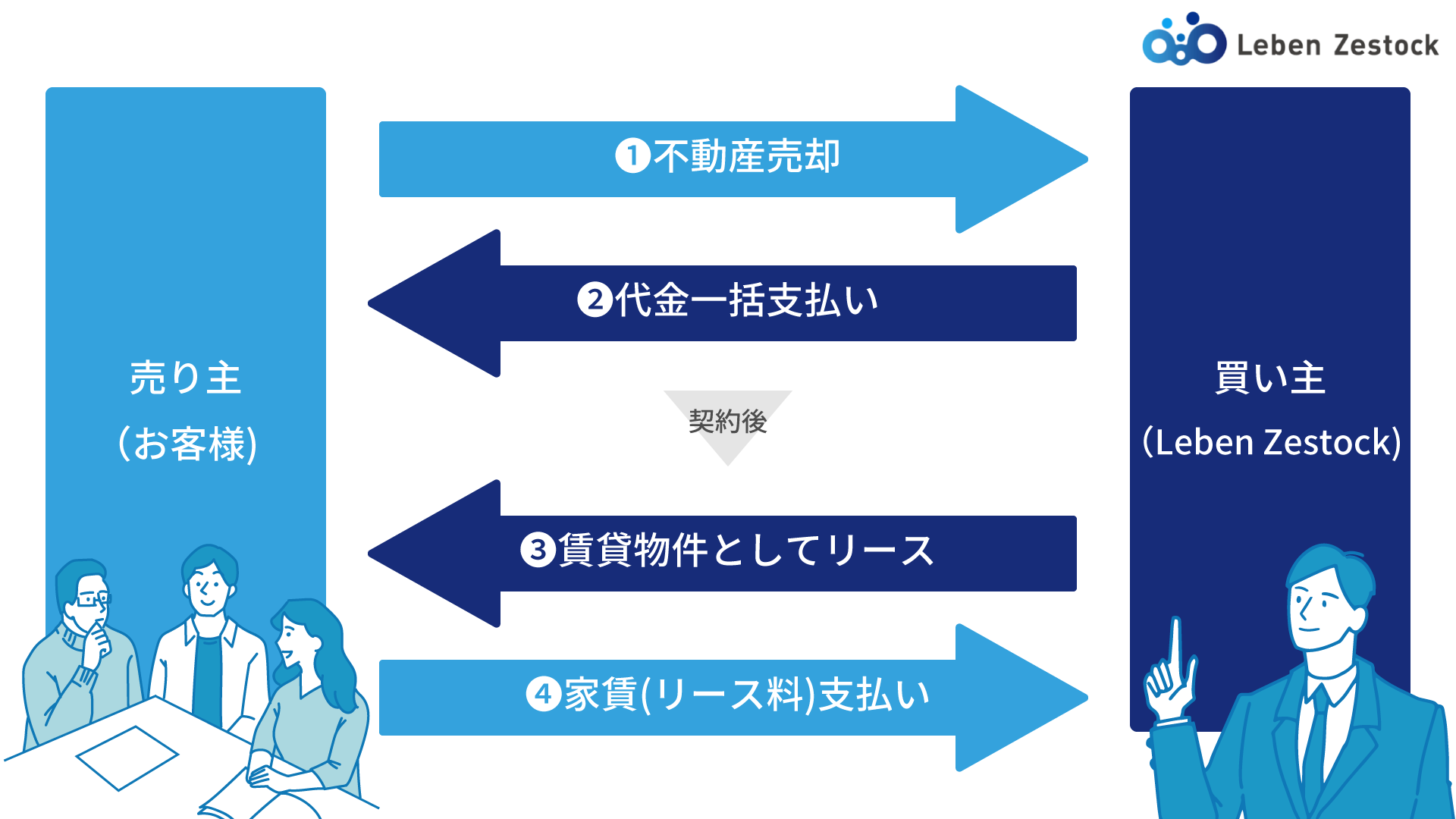

オーナーチェンジ買取の仕組み

オーナーチェンジ買取とは、物件の売却を検討している売主が不動産会社に物件を売却する方法です。通常、不動産を売却する場合は、買主を自分で探さなければならず、買い手がつくまでに時間を要する上、賃借人が居住中の物件を売る場合はトラブルの心配も付いて回ります。そのため、賃貸中の物件を売却する場合の多くは、オーナーチェンジ買取を行っている不動産会社に売却をし、その後不動産会社が運用や転売を行います。

オーナーチェンジ買取のメリット

通常の不動産売却とは違い、オーナーチェンジ買取は不動産会社に物件を買い取ってもらいます。ここではオーナチェンジ買取のメリットについて記載しています。

・賃貸中のまま引渡しできる

・修補義務がない

・仲介手数料が不要

・すぐに現金化できる

・広告掲載が不要

それぞれ具体的に解説します。

賃貸中のまま引渡しできる

オーナーチェンジ買取では、物件を賃貸中のまま引渡しできるため、リフォームの手間や費用を省くことができます。

不動産取引において「現況のまま引渡し可能」のメリットはとても大きいです。

修補義務がない

原則、現状引き渡しとなるオーナーチェンジ買取では、売主として修補義務がないため、引き渡し後に設備に不備がある場合なども、物件修復や改修の負担を負いません。売却後のクレームや費用負担の心配がないことは大きなメリットです。

すぐに現金化できる

オーナーチェンジ買取は、取引実績のある不動産会社が買主となるため、多くの場合スムーズな引渡しが可能です。通常の不動産売却に比べて「長期間の売却活動」や「交渉の待ち時間」を省けることは大きなメリットです。

特に、資金難などで売却を行う場合には、スピーディーに物件を現金化できることはとても重要です。

広告掲載が不要

オーナーチェンジ買取では、買主を探すという工程が不要になるため、広告費を掛ける必要もありません。また、広告を掲載することによって売却を周囲に知られたくない、という売主にとっては、心理的な面でもメリットとなります。

仲介手数料が不要

通常の不動産売却では、仲介業者に売買契約の仲介を依頼し、買主を探してもらうため、その対価として仲介手数料が発生します。仲介手数料は物件価格の3%程度と、不動産売買の取引においては大きな金額です。

オーナーチェンジ買取では、不動産業者が直接物件を買い取るため、仲介手数料を支払う必要がありません。

オーナーチェンジ買取のデメリットとよくあるトラブル

ここではオーナーチェンジ買取のデメリットとよくあるトラブルについて解説します。

・通常売却より買取価格が安い傾向がある

・入居者トラブル

・賃貸管理会社との引継ぎトラブル

それぞれ具体的に解説します。

仲介より価格が安くなる

オーナーチェンジ買取では、通常売却に比べて買取価格が安くなる場合があります。不動産会社のリスク回避や諸経費、税金を考慮するためです。

入居者トラブル

オーナーチェンジ買取では、入居者トラブルが発生する可能性があります。売主と買主が直接取引を行うため、入居者との契約内容や関係の引継ぎがスムーズに行われない場合があります。売主は入居者との関係を重視し、適切な引継ぎや円満なコミュニケーションを行うことが重要です。

賃貸管理会社との引継ぎトラブル

また、賃貸管理を管理会社が行っている場合は、賃貸管理会社との引継ぎに関するトラブルが発生する可能性もあります。

管理会社がいる場合は、オーナーチェンジ買取に伴い、新オーナーが従来の管理会社とそのまま契約を結ぶ場合もあれば、新オーナーが別の管理会社との契約を結ぶ場合もあります。しかし、その際の契約解除や変更手続きの調整がスムーズに行われない場合、トラブルが生じる可能性があります。

オーナーチェンジ買取業者を選ぶ時のポイント

オーナーチェンジ買取業者を選ぶ時のポイントは以下の通りです。

・資金力があるか

・買取実績があるか

・買取後に賃貸入居に対するサポートを行っているか

それぞれ具体的に解説します。

資金力があるか

オーナーチェンジ買取業者を選ぶ際には、資金力のある業者を選ぶことが重要です。

業者によっては、資金ショートなどにより、支払い遅延や、最悪の場合買取ができなくなったりするリスクもあります。取引を行う際は、買主が資金力のある会社なのかを確認するようにしましょう。

買取実績があるか

オーナーチェンジ買取業者を選ぶ際、買取実績の多い業者を選ぶことも重要です。過去に多くの物件を買い取ってきた実績は、売主にとって信頼性を示す要素です。市場の動向や適正な査定価格の把握に長けており、公正な取引が期待できる上、オーナーチェンジに際するトラブルを防ぐためのノウハウも持っているため、安心して取引ができます。

買取後に賃貸入居に対するサポートを行っているか

オーナーチェンジ買取業者を選ぶ際には、買主がしっかりと賃貸入居者に対するサポートを行うのか確認することも重要です。

買取後の賃貸入居者に対するサポートは、入居者の安心を確保するために重要です。入居者に対する円滑な引き継ぎやコミュニケーションにより、入居者とのトラブルが発生するリスクを減らせます。

オーナーチェンジ買取の流れ

オーナーチェンジ買取の流れは以下の通りです。

1. 査定の依頼

2. 机上価格の提示

3. 現地調査(担当者による周辺環境の確認)

4. 買取金額の提示(引渡し時期などの条件も含む)

5. 売買契約の締結(手付金の支払)

6. 残金決済(引渡し)・賃貸借契約の承継

それぞれ具体的に解説します。

査定の依頼

オーナーチェンジを検討中の売主は、まず買取業者に査定依頼を行います。価格以外にも不明点や相談事項がある場合は、相談をしてみましょう。買取業者は不動産売却における専門家です。物件の価値や市場動向について的確な情報を提供してくれます。売却に関する疑問や不安を解消するためにも、相談は重要です。

机上価格の提示

買取業者は市場の動向や過去の取引実績などのデータを分析し、物件の相対的な価値を算出します。これにより、客観的で公正な価格を知ることができ、売却を検討する重要な判断材料となります。

現地調査(担当者による周辺環境の確認)

物件の外観や周辺環境は、査定や机上価格の提示だけでは正確な評価が難しい場合があります。そのため、買取業者の担当者が現地を訪れ、物件を直接確認することで、より正確な評価を行います。

現地調査により、物件の内部や設備の状態、周辺の交通や生活環境などを把握できます。これにより、物件の特徴や付加価値を正しく評価し、最終的な買取金額の提示が可能です。

買取金額の提示(引渡し時期などの条件も含む)

買取業者は売主に対して最終的な買取金額を提示します。引渡し時期やその他の条件も加味した結果が提示されます。金額や条件が合意されると、最終的な買取金額と条件が確定します。

売買契約の締結(手付金の支払)

売買契約の締結により、買主と売主の間で取引が確定し、法的な拘束力が発生します。買主は売買契約締結時に手付金を支払います。この手付金は取引の真剣性や買主の意思表示を示します。

残金決済(引渡し)・賃貸借契約の承継

残金の決済と引渡し、そして賃貸借契約の承継が行われます。これにより、物件の所有権が買主に移転し、賃貸借契約が引き継がれます。入居者への通知なども、このタイミングで行われます。

オーナーチェンジ買取ならレーベンゼストックにご相談を!

レーベンゼストックは、東証プライム上場企業であるMIRARTHホールディングスのグループ会社です。オーナーチェンジに特化した不動産会社であり、上場グループならではの資金力と、累計20,000件もの取引実績があります。

オーナーチェンジに特化した企業ならではのノウハウで、お客様のニーズに合わせた柔軟な対応と確かなアドバイスを提供でき、売却のご相談から引渡しまで安心してお取引いただけます。

オーナーチェンジのことなら、ぜひレーベンゼストックへご相談ください。

レーベンゼストック公式HPはこちら

コメント

玄関は鏡で空間を広々と見せ、脱臭機能もあるエコカラットの採用で清潔感のある空間に

間取りは壁付けキッチンからオープンキッチンへ変更し、広々としたLDKへ

天井にアクセントとしてアカシアの突板を貼り、全体が暖かみのある空間に仕上げました。

お風呂にはブラック浴槽と大開口の窓でホテルライクな空間に

オーバーヘッドシャワーで贅沢なシャワータイムが味わえます。